Her er en kort oppsummering av resultatene så langt i år.

Modellen har levert en netto avkastning etter

transaksjonskostnader på 8,26% per 31. mai. Oslo Børs hovedindeks (OSEBX) er

opp 6,46% over det samme tidsrommet, mens den mer spissede OBX indeksen er opp

5,95%. Porteføljens avkastning har med andre ord fortsatt sin hyggelige trend

med å slå markedet. Risikoen ligger per mai noe høyere enn hovedindeksen, noe

jeg selvfølgelig ikke liker. Inntil nyttår leverte modellen både i pose og sekk

(både høyere avkastning og lavere risiko), men i år har altså modellen funnet

det fornuftig å ta opp risikonivået i sin jakt på risikojustert avkastning. Endringen

i risikoeksponeringen skjedde da porteføljen ble rebalansert i starten av januar.

Jeg må innrømme at en økt risiko ikke virker fornuftig nå, så modellen har

blitt gjennomgått for å utelukke eventuelle feil i beregningene, men alt av

formler og dataserier ser ut til å stemme.

Avkastning, standardavvik

og Sharpe-ratioen er ikke annualisert i tabellen

Etter oppstart i mai 2017 har porteføljen generert en avkastning på 28,4% etter fratrekk for transaksjonskostnader. Hovedindeksen (OSEBX) har gitt 16,8% og og OBX indeksen har levert 19,4%. Risikonivået er fortsatt lavere over hele perioden.

Avkastning, standardavvik

og Sharpe-ratioen er ikke annualisert i tabellen

Som nevnt i et tidligere innlegg gjorde jeg en testing av

modellen med tre års historiske data før jeg la ekte penger på bordet i mai 2017.

Den teoretiske modellen viste en meravkastning per år på 5%+, uten at

risikonivået skilte seg ut fra hva hovedindeksen leverte. Per nå er

meravkastningen etter transaksjonskostnader over 5% per år, og jeg synes det er

ganske artig at modellen har gjort eksakt det samme i praksis som testingen i

forkant indikerte.

Mye av meravkastningen kom i andre halvår i

fjor, da børskorreksjonen utover høsten ga et ekstra kick med risikojustert

meravkastning for min portefølje. Da risikoen avtok i januar var det derfor

spennende å se om markedet ville løpe fra porteføljen min, men det skjedde

altså ikke. Tabellen viser porteføljens månedlige meravkastning sammenlignet

med Oslo Børs Hovedindeks (OSEBX) per måned siden oppstart. Det ble en liten

straff nå i mai, men det er nok vel fortjent etter syv grønne måneder på rad og

en modell som brått har begynt å søke mer risiko.

I juli og august 2017

ble det brukt en forenklet modell, denne ble forkastet da de statistiske

egenskapene til porteføljen ble svekket.

Jeg liker grafene under, disse viser 12 måneders

rullerende sammenligning AV porteføljens risiko og avkastning opp mot hva markedet har gitt.

Meravkastningen siste 12 måneder er 7,1%, denne avkastningen har ikke kommet

basert på timing eller overdreven bruk av risiko, snarere tvert imot.

De mest optimistiske aktørene i aksjemarkedet har som formål

å aldri tape penger, slikt tull tror ikke jeg noe på. Min modell er skapt i den

hensikt å slå markedets risikojusterte avkastning over tid, og jeg har ikke

lagt ned så mye som en tanke i å forsøke å time markedet eller plukke

enkeltaksjer som skal levere superior avkastning. Her er det en algoritme (et

regelsett) som styrer porteføljens sammensetning, de eneste begrensningene jeg

har satt er at 100% av kapitalen skal være investert, short posisjoner tillates

ikke, og den minste posisjonen kan ikke tilsvare mindre enn 1% av kapitalen.

Vil denne suksesshistorien fortsette til evig tid? Nei nei

nei, her kommer det mest sannsynlig lengre perioder med mindreavkastning før

eller siden, så da blir det til at man må skru litt mer på modellen for å få

den til å levere enda bedre.

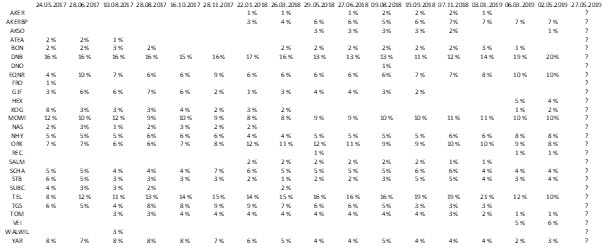

Algoritmen har plukket disse porteføljene siden

oppstart:

Selvfølgelig har jeg personlige oppfatninger om de fleste

børsnoterte selskapene på Oslo Børs, så må innrømme at irritasjonen er stor

over at YAR, SUBC og GJF ikke er vektet høyere, eller at REC og

AKSO i det hele tatt har kommet inn i porteføljen.

Ellers jobbes det videre med å sette opp en

tilsvarende modell for det amerikanske aksjemarkedet. Det å gå fra et utvalg på

snaut 40 aksjer til 500 aksjer er ikke helt problemfritt, men jeg har noen

tanker om enkelte ekstra beregninger som må utføres for å slanke utvalget uten

å risikere å fjerne de elementene som skaper risikojustert avkastning. Datamengdene

begynner også å bli noe mer utfordrende for min litt for gamle PC, så denne må

nok erstattes for å få opp effektiviteten i beregningene.