Fasit per

31. desember:

Modellens

avkastning etter oppstart endte på 18,6%, toppunktet på 34,2% ble nådd 25. september. Til sammenligning

leverte OSEBX 9,7% over samme periode.

Ved første øyekast tenker man kanskje at prestasjonen til denne

modellen i hovedsak skjedde da markedet begynte å falle, da man ser at gapet

mellom modellen og indeksen stiger ned nesten 5 prosentpoeng i løpet av tre

måneders tid. Jeg vil heller påstå at prestasjonen har vært råsterk nesten helt

siden oppstart med tanke på modellens vekting av selskaper. Siden

oppstartsdatoen steg oljeprisen fra 51 dollar til over 85 dollar i starten av

oktober 2018, med tanke på at modellen var kraftig undervektet i Equinor og

andre oljevirksomheter som AKERBP, AKER etc.. gjennom store deler av denne

oppgangen så ble altså ikke avkastningen straffet, det ble faktisk hentet 4% meravkastning allikevel.

Må

innrømme at jeg har gledet meg til denne januarmåneden i lang tid, det er jo

nesten hyggeligere enn selveste julaften å regne seg gjennom resultatene fra et

avsluttet børsår. Den morsomste oppgaven står nå for tur, altså å benchmarke

resultatene opp mot aksjemarkedet som helhet.

2018 utviklet

seg bra for landets investorer, men når høsten kom falt oljeprisen og verdens

børsindekser som en et blylodd, og det har nesten vært mer normalen enn

unntaket at børsindeksene i USA har falt med 2% eller mer, til hele markedets

store overraskelse. Jeg ble selv fullstendig overrasket over fallet i

oljeprisen, men det jeg ikke er det minste overrasket over er at markedet

inkludert meg selv ikke så hva som skjedde på forhånd.

Oslo Børs hovedindeks har gjennom de siste 25 årene gitt en årlig annualisert avkastning på 9,2%. Man kunne altså kjøpt seg inn i januar 1994 og opplevd alt fra IT krakket i 2000, terrorangrepene i USA i 2001, finanskrisen i 2008, og fortsatt fått 9,2% i gjennomsnittlig årsavkastning. En million kroner investert i 1994 ville blitt til 9 millioner i dag (skattekostnad utelatt). Våre medhjelpere på veien har blant annet vært et fantastisk oljeeventyr, laksefest og fallende rentenivåer.

Om

aksjemodellen min

Innskudd 24. mai 2017: 300 000 kr. Modellen er basert på 0% følelser, jeg fokuserer heller på 100% statistikk og

porteføljeteori. Jeg får ikke lov til å bry meg om hva de utvalgte selskapene

heter eller hva de driver med, den eneste hensikten jeg har er å eie en aksjeportefølje

i den hensikt å maksimere langsiktig risikojustert avkastning. Modellens input

er blant annet historiske datasett med utbyttejusterte aksjekurser for de mest

likvide selskapene på Oslo børs (ca 35 selskaper). Siden tilgangen på

kvalitetsdata er fraværende hvis man ikke har tilgang på bloomberg terminaler

eller lignende er jeg nødt til å korrigere dataen jeg henter fra Yahoo finance og andre lignende sider. Regelsettet er:

1) 100% av kapitalen skal til enhver tid skal være investert i aksjer

2) Shortposisjoner tillates dessverre ikke da det er praktisk vanskelig å gjennomføre effektivt med kun noen hundre tusen i egenkapital

3) Utbytte blir reinvestert når porteføljens vekter blir endret, det skjer typisk sett 8 ganger i året

4) Selskaper som har mindre enn fem års historikk på Oslo Børs blir utelukket

5) For å redusere transaksjonskostnadene har jeg en regel som sier at aksjer med vekter under 0,8% blir nullet og overført med relativ andel til selskapene som har en vekting over 0,8%

6) Modellen står inntil videre fritt til å vekte de 35 selskapene akkurat som den ønsker, men jeg kommer til å vurdere begrensninger på maksimalvekter hvis ett av selskapene skulle nærme seg 25%

1) 100% av kapitalen skal til enhver tid skal være investert i aksjer

2) Shortposisjoner tillates dessverre ikke da det er praktisk vanskelig å gjennomføre effektivt med kun noen hundre tusen i egenkapital

3) Utbytte blir reinvestert når porteføljens vekter blir endret, det skjer typisk sett 8 ganger i året

4) Selskaper som har mindre enn fem års historikk på Oslo Børs blir utelukket

5) For å redusere transaksjonskostnadene har jeg en regel som sier at aksjer med vekter under 0,8% blir nullet og overført med relativ andel til selskapene som har en vekting over 0,8%

6) Modellen står inntil videre fritt til å vekte de 35 selskapene akkurat som den ønsker, men jeg kommer til å vurdere begrensninger på maksimalvekter hvis ett av selskapene skulle nærme seg 25%

Jeg

bygget denne modellen for å teste ut teori i praksis basert på en masteroppgave

jeg skrev om internasjonal diversifisering i 2008. Den eneste forskjellen nå er at jeg benytter mye av den samme teorien for Norge istedet for hele verden. Etter to år med testing og 19 måneder med investeringer

begynner jeg å mistenke at dette kan skape risikojustert meravkastning over

tid. Over denne fireårsperioden ville trolig ingen aktive fond i Norge matchet

modellens risikojusterte avkastning, og da begynner det å ligne på noe annet

enn flaks og tilfeldigheter. Det tok meg ca 20 timer å vedlikeholde modellen i

fjor, og sannsynligheten er nok relativt stor for at risikojustert avkastning

kunne ha blitt økt et par nivåer hvis jeg hadde hatt informasjonstilgangen og

tiden til landets fondsforvaltere. Se forøvrig innlegget jeg skrev i mai for ytterligere detaljer.

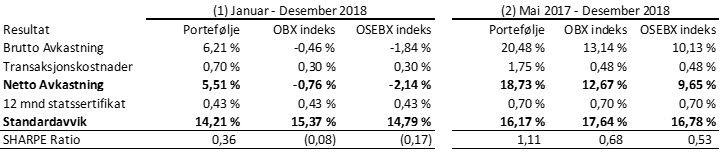

( 1) Standardavviket (risikoen) til min portefølje

er lavere enn både OBX og OSEBX, til tross for at porteføljen kun består av et

sted mellom 14 og 18 selskaper, mens OBX typisk sett har 25 og OSEBX rundt 63.

Standardavvikene er målt med daglige avkastningsdata for de aktuelle periodene. Det er litt

kunstige tall i perioden Mai 2017 – Desember 2018 da tallene ikke er

annualiserte

( 2) Avkastningen til modellen min er

høyere enn begge indeksene, og spesielt i høst har jeg fått godt betalt for

modellens aksjevalg. Etter oppstart for rett over 19 måneder siden har modellen

gitt en meravkastning på 8,9% etter transaksjonskostnader. I testen jeg gjorde

før jeg startet opp i mai 2017 viste modellen nesten det samme, 5%+ årlig

meravkastning og et risikonivå helt på linje med hovedindeksen (OSEBX).

Transaksjonskostnadene er nå kommet ned på et noe mer akseptabelt nivå

( 3) Sharpe (risikojustert avkastning)

ender da selvfølgelig godt over børsindeksene. Det siste året har OBX og OSEBX

levert mindre tilbake til investorene enn risikofri rente, så det er årsaken til negative verdier der.

( 4) Til info, risikofri rente brukt i

(1) nedenfor er 12 måneders statssertifikat, under den forutsetning av at man må

holde investeringen ett år. Renten i (2) er ikke eksakt beregnet, men det

spiller uansett ingen rolle for utfallet av resultatene i dette tilfellet her

Grafen nedenfor viser 12 måneders rullerende standardavvik for modellen min opp mot børsindeksene. Det er for denne tidsperioden helt tydelig at 14 -18 aksjer optimalt vektet kan mathe risikonivået til OSEBX indeksens 63. Man skulle kanskje tro at børskorreksjonen de siste månedene ville favorisere en indeksen med langt flere selskaper, men det som i praksis skjedde var at modellen min gikk seirende ut av denne duellen med klar margin.

Grafen nedenfor viser 12 måneders rullerende avkastning. Porteføljen min (den blå streken) ligger konsekvent over hovedindeksen (OSEBX), og når korreksjonen kom i høst gikk det selvfølgelig som det måtte gå, porteføljen med lavest risiko tapte minst penger. En annen interessant ting som har pågått i lang tid er OBX indeksens overtak på OSEBX, dette ble delvis utlignet nå som korreksjonen kom og bredere porteføljer fikk et fortrinn.

Det

skrives en del om indeksforvaltning opp mot aktiv forvaltning i mediene. Dagens

Næringsliv hadde en oversikt over avkastningen til norske aksjefond i 2018 i

avisen den onsdag 9. januar. Av 57 fond var det kun 18 som slo hovedindeksen

(OSEBX), 39 gjorde det svakere. Avkastningen varierte mellom -25,0 % og + 5,0

%. Det er altså bare å konstatere at min modell (+5,5%) ble slått av null av 57

aksjefond.

Man kan selvfølgelig

hente frem store analyser og prøve å overbevise meg om at aktive fond over tid

er bedre enn markedet, men nå er det en gang slik at disse 57 fondene har

forvaltere med 57 forskjellige markedsoppfatninger. Disse forvalterne har så hvert

sitt team med analytikere som prøver å selge inn sine ideer. Avisene omtaler

til tider disse forvalterne, deres porteføljer og hvilke valg de har tatt, man

får til tider inntrykk av at alt forvalterne gjør er å fokusere på firmanavn

(følelsesbaserte investeringer), noe jeg håper ikke er tilfelle. Det å

konstruere et typisk aksjefond uten å for eksempel regne på den statistiske

effekten av å enten ta inn PGS eller TGS, eller AKERBP og EQNR høres ut som

ekstrem risikosport over tid.

Svært

mange vil være uenige i at det å plukke aksjer basert på analyser kan kalles

følelsesbaserte investeringer, men hvorfor?

Markedet består av spekulanter, tradere, risikosøkere, risikoaverse, arvede aksjer, arvede penger, kortsiktige og langsiktige investorer. Mange kjøper en aksje fordi andre har gjort det (sist i saueflokken), mange kjøper en aksje fordi den har falt i verdi, mange kjøper en aksje fordi en eller annen multippel er lav, og mange kjøper en aksje fordi celle G78 i DCF analysens excelark blinker grønt. Problemet her er at ingen av disse investeringsbeslutningene er basert på overlegen kunnskap, alt dette er å betrakte som kunnskap den gjennomsnittlige investoren sitter på. På den annen side tror jeg heller ikke Warren Buffett sitter på overlegen kunnskap, jeg tror heller denne mannen er ekstremt rasjonell og besitter evnen til å tenke klart og enkelt, under enhver markedssituasjon. Hvis man skal banke aksjemarkedet over tid basert på såkalte følelsesmessige beslutninger står man da igjen med to valg, enten overlegne bransjekunnskaper eller ekstrem rasjonell besluttsomhet, og mennesker med slike egenskaper er det heldigvis få av.

Markedet består av spekulanter, tradere, risikosøkere, risikoaverse, arvede aksjer, arvede penger, kortsiktige og langsiktige investorer. Mange kjøper en aksje fordi andre har gjort det (sist i saueflokken), mange kjøper en aksje fordi den har falt i verdi, mange kjøper en aksje fordi en eller annen multippel er lav, og mange kjøper en aksje fordi celle G78 i DCF analysens excelark blinker grønt. Problemet her er at ingen av disse investeringsbeslutningene er basert på overlegen kunnskap, alt dette er å betrakte som kunnskap den gjennomsnittlige investoren sitter på. På den annen side tror jeg heller ikke Warren Buffett sitter på overlegen kunnskap, jeg tror heller denne mannen er ekstremt rasjonell og besitter evnen til å tenke klart og enkelt, under enhver markedssituasjon. Hvis man skal banke aksjemarkedet over tid basert på såkalte følelsesmessige beslutninger står man da igjen med to valg, enten overlegne bransjekunnskaper eller ekstrem rasjonell besluttsomhet, og mennesker med slike egenskaper er det heldigvis få av.

Jeg har

hatt stor interesse av aksjemarkedet i snart 20 år, og en av de tingene som stadig går opp for meg er at man aldri er i nærheten av å bli utlært. Noen ganger fungerer raske

beslutninger, andre ganger skulle man nok ha hatt litt mer tålmodighet. Feil

beslutninger og dårlig timing koster dyrt umiddelbart. Til tider tester jeg selvfølgelig

ut litt følelsesmessige investeringer også, noen ganger går det veldig bra, traff for eksempel bunnen i AKASTOR, SSHIP og NRC de siste årene, og kom meg ut med hyggelige prosenter. Andre ganger går det fullstendig galt, og i høst bommet jeg fullstendig på timingen i diverse oljevirksomheter. I 2018 endte den følelsesmessige porteføljen opp med svakt negativ avkastning, men det var jo lærerikt allikevel😊

Veien videre blir: Enten sette opp noe lignende basert på aksjemarkedet i USA (S&P 500 som benchmark), eller bygge en ny modell som dekker resten av verden med landbaserte ETF'er (MSCI World som benchmark).

Til sist legger jeg ved modellens

historiske vekting på datoene for rebalansering:

..og månedlig meravkastning i forhold til OSEBX siden oppstart (24.mai 2017):